Розрахунок збитків від втрат природно-заповідного фонду

Втрати природно-заповідного фонду внаслідок антропогенного впливу поділяються на невідновлювані та відновлювані. До невідновлюваних втрат природно-заповідного фонду належать знищені унікальні ендемічні види тваринного та рослинного світу або унікальні та неповторні природні ландшафти. Невідновлюваними також є втрати окремих видів тваринного та рослинного світу, пам'ятки природи, що не мають аналогів у світі і у разі знищення не можуть бути відтворені.

До відновлюваних втрат природно-заповідного фонду належать такі втрати, що можуть бути ліквідовані, а первісний стан заповідних територій чи об'єктів може бути відновлений.

Втрати природно-заповідного фонду залежать від статусу об'єкта природно-заповідного фонду та площі заповідної території, категорії видів рослин і тварин, що охороняються, наявності унікальних природних комплексів чи їх окремих компонентів.

Розрахунок збитків, завданих природно-заповідному фонду, провадиться на основі визначення обсягу відшкодування на відновлення первинного стану екосистем заповідної території чи об'єкта з використанням для розрахунків такс, затверджених постановою Кабінету Міністрів України від 21 квітня 1998 р. N 521 "Про затвердження нормативів для обчислення розміру відшкодування шкоди, заподіяної порушенням природоохоронного законодавства у межах територій та об'єктів природно-заповідного фонду України". Наслідки антропогенного впливу, що призводять до невідновних втрат, опосередковано оцінюються експертним шляхом через систему економічних та соціальних збитків.

Втрати на кожній заповідній території чи об'єкті визначаються шляхом виділення типових біогеоценозів, подібних за типом рослинних угруповань, умовами місцезростання, віком та походженням, для закладання пробних площ. На пробних площах здійснюється експертне оцінювання змін стану біогеоценозу внаслідок антропогенного впливу стосовно його первинного стану та біогеоценозів-аналогів. Підраховується кількість знищених та пошкоджених рослин і тварин за видовим складом. Визначається кількість знищених рослин і тварин та окремих популяцій інших видів організмів, занесених до Червоної книги. Визначається відповідність стану типу біогеоценозу після антропогенного впливу його нормальному незмінному стану.

Втрати від недоотримання прибутків від рекреаційної, наукової, природоохоронної, туристсько-екскурсійної та іншої діяльності на територіях та об'єктах природно-заповідного фонду визначаються шляхом порівняння надходжень від цієї діяльності протягом календарного місяця порівняно з цим місяцем у минулому році. Методом експертного оцінювання визначаються економічні та соціальні втрати від наслідків антропогенного впливу, що призводять до зникнення природних комплексів чи їх окремих компонентів, унікальних природних утворень, рідкісних, екзотичних і типових видів флори та фауни, унікальних видів рослинного і тваринного світу, занесених до Червоної книги, пам'яток природи та унікальних ландшафтів.

Вихідні дані про типові біогеоценози визначаються у проекті організації території природно-заповідного фонду та Літопису природи, який ведеться щодо окремих категорій територій природно-заповідного фонду. Дані про економічний ефект від рекреаційної діяльності та кількість відвідувачів визначаються на підставі даних фінансових документів установи природно-заповідного фонду.

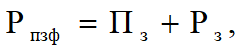

Загальні економічні втрати об'єкта природно-заповідного фонду від наслідків антропогенного впливу (Рпзф) визначаються як сума витрат на відновлення природного стану та сума збитків від недоотриманих надходжень від рекреаційної, наукової, природоохоронної, туристсько-екскурсійної та іншої діяльності установи і розраховуються за такою формулою:

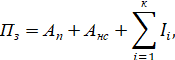

Витрати на відновлення природного стану об'єкта природно-заповідного фонду (Пз) розраховуються за такою формулою:

де Ап - витрати на експертизу екологічної та ландшафтної структури об'єкта природно-заповідного фонду; Анс - витрати на експертизу змін стану біогеоценозів об'єкта природно-заповідного фонду, що постраждав внаслідок антропогенного впливу; І - розмір збитків, заподіяних i-му біогеоценозу за окремими складовими збитків (відповідно до постанови Кабінету Міністрів України від 21 квітня 1998 р. N 521 "Про затвердження нормативів для обчислення розміру відшкодування шкоди, заподіяної порушенням природоохоронного законодавства у межах територій та об'єктів природно-заповідного фонду України"); k - кількість типів біогеоценозів.

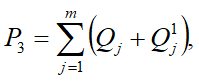

Втрати природно-заповідного фонду від недоотримання надходжень внаслідок антропогенного впливу від рекреаційної, наукової, природоохоронної, туристсько-екскурсійної та іншої діяльності (Рз) розраховуються щодо кожної установи за сумою різниці економічного ефекту до і після антропогенного впливу:

де Qj - прибуток j-ї установи природно-заповідного фонду до антропогенного впливу; Qj1 - прибуток j-ої установи природно-заповідного фонду після антропогенного впливу.